- A+

付鹏说13

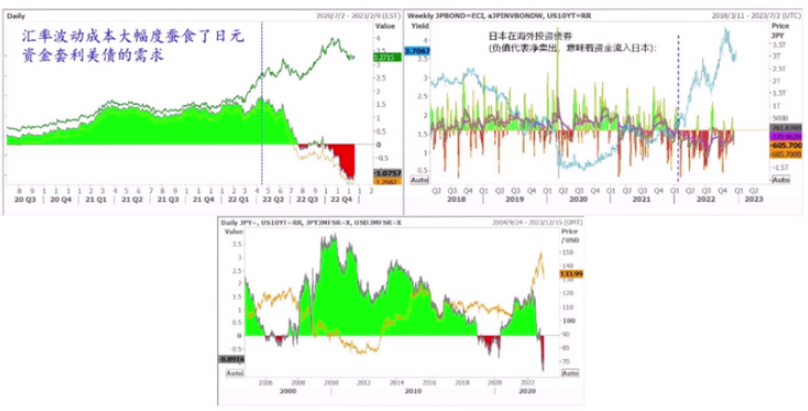

我们接着聊日本,在国际市场的影响上,关于后续的日本的展望,我觉得不能够参考上一次的日元的贬值。有人可能会问这和2012年-2015年的情况很像,为什么在国际市场影响层面上不能够参考当年的状态?大家看下方这张图。

套利交易Carry Trading

这张图是日元套息美债隐含收益的曲线,反映的是扣除货币互换的成本,经过测算借贷日元去购买无风险的美元资产(美债)后隐含的收益。

利差套利Carry Trading的主要逻辑是借低息货币(日元)买高息的资产,比如无风险套利最大的市场,买美元资产,或者买其他无风险的资产,或者风险资产也可以。这是利差套利carry trading的主要逻辑。

但是在做跨境套利的时候,实际上需要考虑的是汇率波动的风险。需要考虑预计的资产回报率会不会大于汇率波动的成本,也就是需要锁定汇率的成本。

如果资产回报率大于汇率波动的成本,这种套利是可以的。如果资产回报率小于汇率波动的成本,相当于挣的钱都被汇率波动给抵消了,利差交易就不划算了。

综合来看,我们用美元的无风险利率(美债收益率)去综合衡量资产端。现在美联储加息的过程导致结果是,目前美股的股息率,实际上已经小于美债的无风险利率了。也就是套利交易是不挣钱的,想指望拿股息去获得比较稳定的收益也是不行的,这就要承担价格的风险了。美股市场的波动率一旦起来,也就意味着价格涨跌的风险在加大。

相对于汇率的成本,这种交易实际上更多赚的是风险收益。对于保险资金、养老资金这些大型资金来讲,他们是不会这样去做的。这是我想和大家讲的套息交易的基准原理。

我们再看一下上一轮日元贬值,2012年安倍上台以后,日元贬值,经常项目逆差,如果在2012年到2016年做套息交易,虽然日元也在贬值,但是由于汇兑成本Currency BasisSwap的成本不高,日元套息美债可以获得非常不错的高息收益,也就意味着借贷日元去购买其他资产,能获得很高的回报率。

举个例子,那个时候借贷日元转投人民币,当时人民币的利率水平高于美国。当然还有一些聪明人借贷日元,不仅转投到人民币上,而且转投到人民币资产上,比如以人民币计价的股权上,或者人民币计价的房产等等回报会更高。

到了2018年,虽然那个时候日元的波动不大,但是随着成本的抬升,利差套利CarryTrading的收益是负的,这就对市场造成了比较大的景响,因为套利沉淀下来的资金在2018年前后发生了逆转。

这一次日本央行改变YCC区间对国际市场的影响其实不是很大,从时间上来看在2022年年终,日元贬值的逻辑上已经早已发生了,它跟日本央行没太大的关系。影响是在全球市场上看到的或多或少的资产泡沫的破裂,除了美债收益率抬升以外,日元套利的结束也是助推的动力。实际上这方面日本央行没有起到太大作用的。我们可以看到日本一直在减少海外债券购买,一直在回流。

未来关注点:日本股市

目前影响真正比较大的是什么?日本股市。

从这张图上能够看出,同样是亚太地区日韩,大概在2022年初的Q1季度,日韩的股市明显出现了分叉,而日本的股市基本上进入到了一个横盘状态。美国标普指数扩散型的下跌。在这个背景下对应的是日元大幅度的贬值,日本股市相对来讲比较强,跟日元汇率非常高度相关。

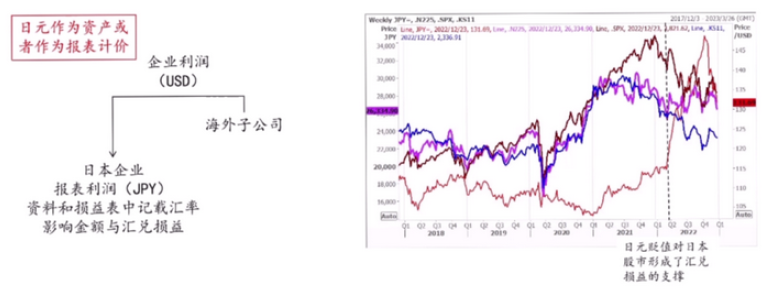

日本企业的报表大家可以去分拆一下,数字也是比较公开的。基本的逻辑是日本企业获得的利润,一部分可以称之为美元利润,是从海外获得的。对于日本上市公司来讲,它要计入报表的是日元的计价利润,其中有一项要记录的是汇率影响金额和汇兑损益。

海外的大幅度加息。海外大幅加息是由于经济需求端支撑的,实际上对于日本股市的影响来讲,日本企业的美元收益,全球范围内收益是很高的。日本的股市是非常全球化的,它对于全球化的反应是非常的敏感的。

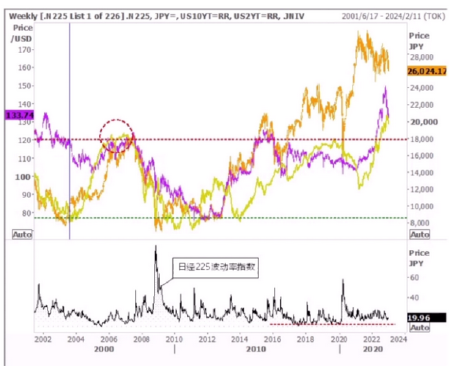

如果我们说全球的债券收益率在走高,利差在收敛,日本的股市的表现往往是比较的强的。一旦我们说美国长短利差(反映衰退预期)进入到倒挂了以后,日本股市就开始有所反应了。

再给大家看一组数据,大概在2022年的三四季度,最晚的到2023年第一季度全球资本市场已经有反应了。大家对于海外美元的预期实际上已经在大幅度调降了。开始有了衰退的担忧,但是日本股市却横向表现比较强劲。

韩元也贬值了,为什么没有产生这样的效果?因为韩国的贬值,是由于韩国内部的收益在减弱,而不是像日本—样,由于外部收益和汇兑,会有一些区别。

虽然韩元、日元都在贬值,日本的贬值会助推日本企业的海外利润,如果日元再贬值,收益会更高,企业利润会更好,会支撑它的股市。而韩元贬值的原因是因为企业利润的下降,景影响到韩国资本流出,资本流出引发韩元汇率贬值。逻辑路径是不太一样的。

所以你会发现,在这个框架下,目前最好的机会是估空日经指数。日经在过去一年的时间里,一直陷入在区间里波动。当然,波动率其实现在已经低于百分之二十了,波动率越来越低,相当于交易成本也越来越低。

而逻辑上,黄线代表美债长短利差,2018年的时候日本已经股市形成了风险,它跟美股是共同作用的。疫情后的情况,实际上日元汇率的贬值,利差是进一步大幅度倒挂的,我觉得存在一个比较好的机会,所以如果日本央行YCC调整,它真正的影响是通过引导日元升值带来的。如果日元升值,债券收益率隐含着未来美元的预期在变差,收益在变差,日元在升值,整个日本企业利润一定会受到很大的影响。

所以最近日本股市已经表现出来,主要靠日本国内的资产和收益的板块表现比较强劲,但日本全球化公司的表现就开始变差了。当然了,对于指数来讲,它涉及到权重的问题。像这种横盘震荡,低波动率逻辑开始发生变化,这其实可能是真正意义上的机会。

本期付鹏说的内容,希望对大家有启发,我是付鹏,我们下期再见。