- A+

近期,随着国内重点城市疫情得到有效控制,前期受此影响较大的行业有望迎来修复。其中消费属性较强的医 疗服务领域具有较大的弹性,如医美,疫情导致多数线下门店短期业绩承压,但恢复营业后有望推动延期需求 释放。公司处于医疗服务行业的上游,经营能量源医疗美容设备、医美类注射填充产品,同时在牙科、个护领 域均有布局。

券商观点:

1、全球化能量源医美器械龙头,2021年开始业绩从疫情影响中快速恢复。

2、能量源医美器械壁垒高,公司旗下激光治疗设备品牌在国内市场占有率高达32%,预计未来将在全球医美市 场不断发力。

3、公司产品线丰富,能量源医美设备覆盖无创医疗美容、微创医疗美容和无创生活美容,同时拥有注射填充 类、牙科类及家用美容等三大业务线。

核心观点:

1、公司背靠复星医药,具备渠道优势。 复锐医疗科技2013年在以色列成立,2017年登陆港交所。2013年公司收购核心子公司Alma95.2%的股权后, 2016年完成全部收购。Alma成立于1999年,拥有9个直销子公司是全球领先的能量源医疗美容器械供应商,产 品销往全球90多个国家。另外,自2018年先后切入注射填充赛道,牙科及个护领域,拥有品牌Copulla(全新 创新性数字牙科服务)和LMNT(个人护理品牌)。

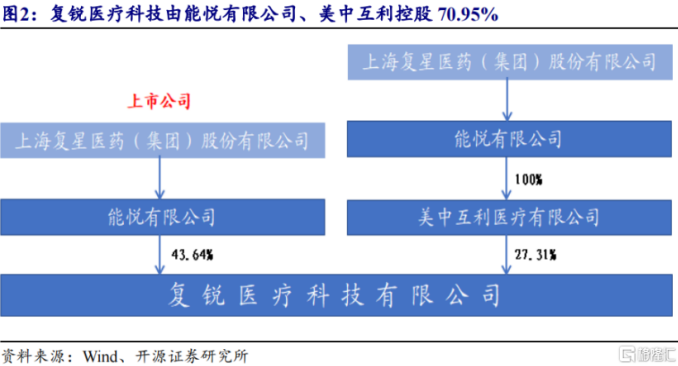

公司实际控制人为复星医药,隶属复星医药医疗器械“大医美”板块。

截至2021年12月31日,复星医药通过其 全资附属公司能悦有限公司、美中互利间接拥有复锐医疗科技已发行股份的70.95%。其中美中互利是能悦的全 资子公司、复星医药集团分销业务支部,多年深耕美容、外科、皮肤科及牙科等领域的医疗器械在中国的分销 业务。从长期发展来看,复锐医疗科技将借助于复星医药的背景和渠道优势,继续深化大医美业务。

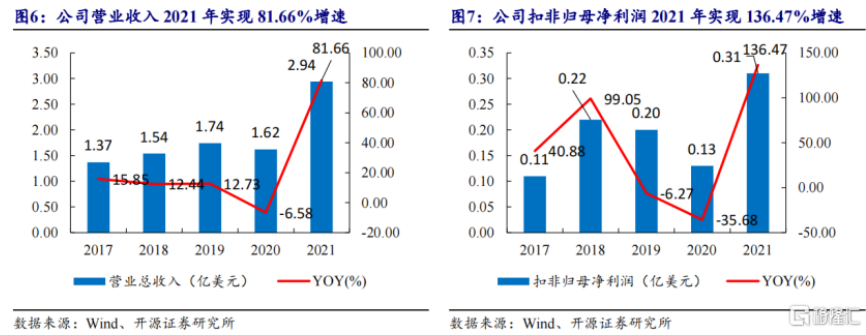

2、海外疫情好转,业绩实现快速增长。

公司营业收入自2017-2019年稳定增长,2020年受疫情的影响同比降幅7%,2021年受益于海外疫情好转以及 国内医疗美容设备需求旺盛,营业收入增长81.66%至2.94亿美元。公司扣非归母净利润在2018年呈现高速增长 态势,2019年因收购Nova轻微下滑,2020年因疫情影响同比下滑35.68%,2021年同比增长136.47%至0.31 亿美元。

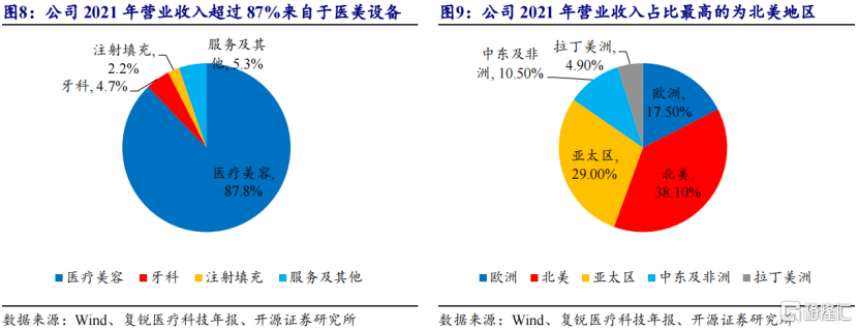

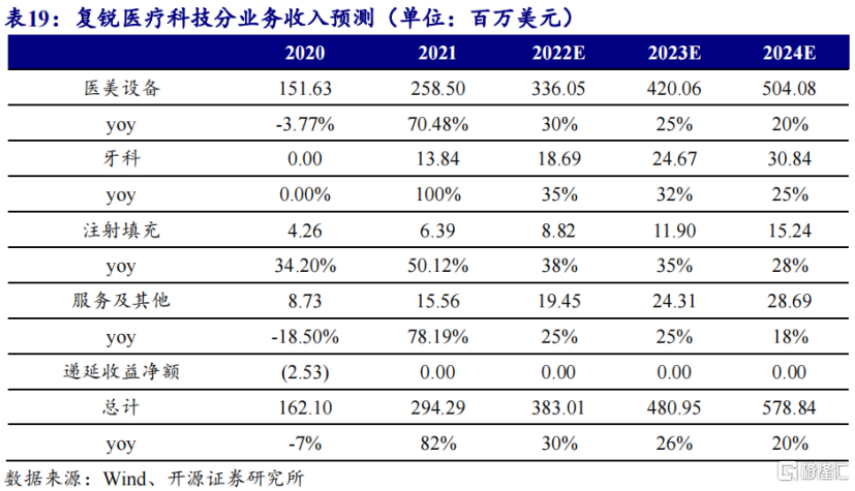

公司目前超过87%的营业收入来自于医疗美容设备产品,牙科自2021年开始贡献收入,注射填充业务线自2019 年贡献收入以来,收入在逐年稳定增长中。北美、亚太地区是公司重点发展区域,2021年营业收入占比分别为 38.1%和29%。

3、国内医美渗透率提升空间大,医美器械市场集中度高。

根据Evaluate的数据,预计2024年全球的医美器械市场将达到343亿美元,2017-2024年复合增速为6.51%。 在医疗器械细分领域排名第六。相比海外,国内医美服务起步较晚,2019年我国医美渗透率仅为3.6%,不足美 国的1/4.韩国的1/5.目前随着收入水平和医美接受度提升,我国医美市场规模呈现快速上升的趋势。

国际医美器械起源于1960年前后,德国、意大利、美国和以色列企业起步较早,发展迅猛。竞争格局上,医美 器械主流品牌还是以外资为主,包括Fotona、Candela、Cynosure、Lumenis、AlmaLasers。

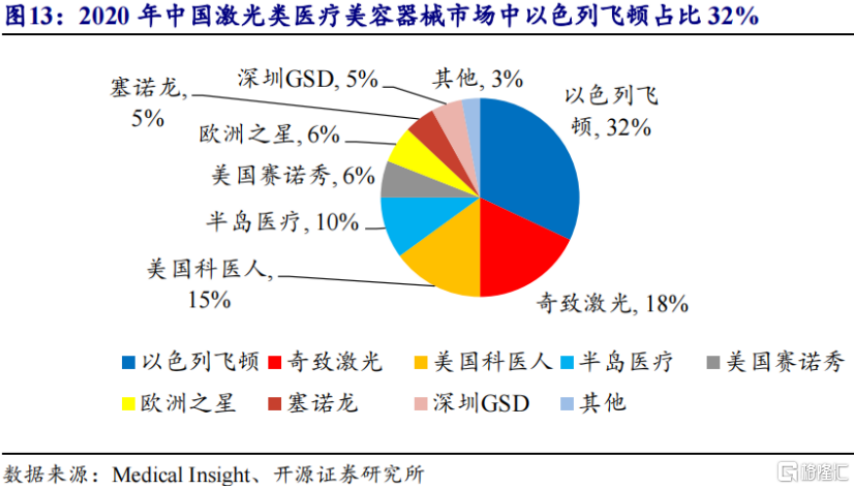

2020年中国激 光美容设备市场中,复锐医疗科技旗下的以色列飞顿市占率高达32%,CR3的市占率高达65%,行业集中度较高。

4、产品更新迭代,多个品牌占据跻身主流市场。

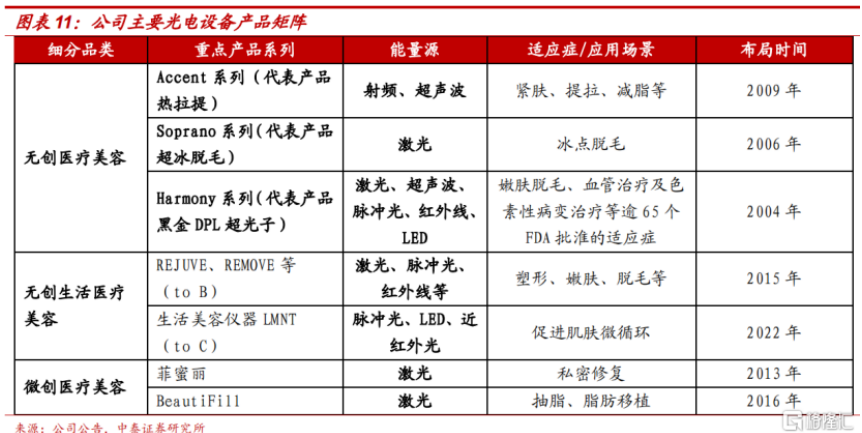

能量源医疗美容器械按技术原理,主要可分为光波、电磁波和声波。目前市场上热度较高的技术应用有:脉冲 光、激光和射频。从公司产品来看,在无创医疗美容,公司打造有Accent、Soprano及Harmony三大旗舰系 列,代表关键单品为热拉提、超级冰点脱毛及黑金DPL超光子。在无创生活医疗美容,公司有toB品牌 REJUVE/REMOVE,toC品牌生活美容仪LMNT。在微创医疗美容,公司拥有菲蜜丽、Beautifill品牌。

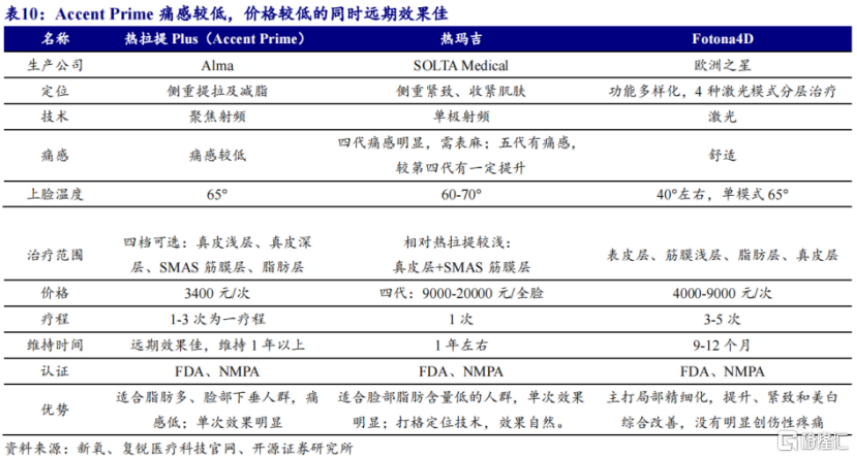

4.1国内射频设备市场需求强劲,2019年射频医美器械合规市场规模在4.6亿元,2016-2019年复合增速为 17.1%,预计2020-2025年复合增速为16.8%。截至2021年10月仅21款射频医美器械通过NMPA认证,其中复 锐医疗子公司飞顿有3款获批,其中产品热拉提是全球新一代无创紧肤除皱射频设备,在治疗上具备痛感较低, 价格较低的同时远期效果佳的特点。

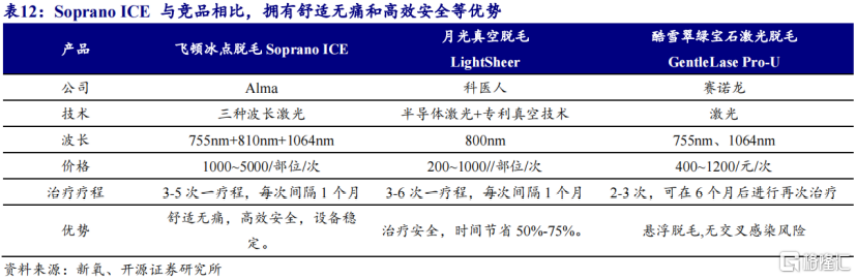

4.2激光设备市场成熟,Alma国内份额第一。2019年中国激光器械合规市场规模达到14亿元,2016-2019复合 增速为20.1%,预计受脱毛等传统治疗领域渗透率提升,2020-2025年复合增速为10.4%。在激光设备中,公司 Soprano系列引领无痛“冰点脱毛”概念,同时也是唯一具备三种波长输出能力的产品,具备较高的舒适度。

2020年复锐旗下Alma占据整体激光医美设备市场约32%的份额,国产奇致激光占约18%,进口科医人、半岛医 疗、赛诺秀和欧洲之星分别占据15%、10%、6%和6%份额。

4.3强脉冲光设备主打光子嫩肤,公司市场份额第二。

随光子嫩肤项目需求的不断扩张,2020年我国脉冲光医美 器械市场规模达6.9亿元,2016-2020年复合增速14.2%,预计2020-2025年复合增速为9%。2020年公司核心 产品黑金DPL超光子上市,依托零痛感及精准嫩肤技术赢得市场。从市场格局上,科医人是光子技术的先驱者, 市场认可度高份额51%。公司旗下依靠DPL精准嫩肤系统等占据20%份额。

5、布局注射填充、牙科和个护,打开增量空间。

5.1注射填充类以代理产品为主。公司当前注射填充类产品经营玻尿酸,该产品是2018年和瑞士知名药企IBSA 签订代理协议,获得明星产品Profhilo在以色列、印度、中国大陆和中国香港的独家代理权,2021年公司注射 填充产品收入达638.9万美元,较2020年增长50.1%。另外,公司也尝试代理其他注射填充品种,包括溶脂针和 肉毒素。若未来上市,公司将有望推出国内首例合规注射溶脂针和推出国产肉毒素产品。(目前中国市场仅有4 款肉毒素产品)。

5.2牙科行业高景气,复星牙科是国内最大的创新牙科医疗器械营销平台之一。

受人口老龄化及口腔健康意识提 升,我国口腔医疗服务市场规模由2015年的757亿元增长到2020年的1199亿元,预计2025年整体规模将达 3000亿元左右。复锐医疗的牙科业务由两大品牌组成——Copulla和复星牙科。复星牙科是中国领先的牙科设 备分销商和行业专家,也是CAD/CAM牙科器具制造商,拥有牙科诊所及牙科实验室。Copulla提供全球一站式 数字牙科服务。

6、投资建议。

开源证券认为受益于能量源医美设备高景气,以及公司在牙科、注射填充等领域的拓展,预计2022-2024年公 司实现收入3.36、4.2、5.04亿美元,归母净利润分别为0.43、0.56、0.65亿美元。对应市值4.87亿美元(参考 富途1USD≈7.8458HKD,下同),对应PE为11.3、8.7和7.5倍。另外,截至5月底,港股上市的医疗器械赛道 的代表性公司作为估值参考,2022-2024年预计平均PE为25.32/19.02/15.07倍,复锐医疗科技作为能量源医美 设备龙头,具有稀缺性,且估值相对便宜。

7、风险提示。 市场竞争加剧,行业景气度下行,业务拓展不及预期。