- A+

所属分类:股市行情

3月2日脱水研报

特种工程塑料在介电性能、机械性能、耐温性等各项性能表现优异,下游包括电动车、储能、光伏、充电桩等新能源应用场景。但我国特种材料起步晚,其中LCP、PPA两种材料进口依赖度较高。

沃特股份公司以改性塑料起家,目前已实现液晶高分子(LCP)、高温尼龙(PPA)、聚矾与聚芳醚酮(PAEK)等材料布局,成为国内少有的全方位布局特种工程塑料的平台型企业。

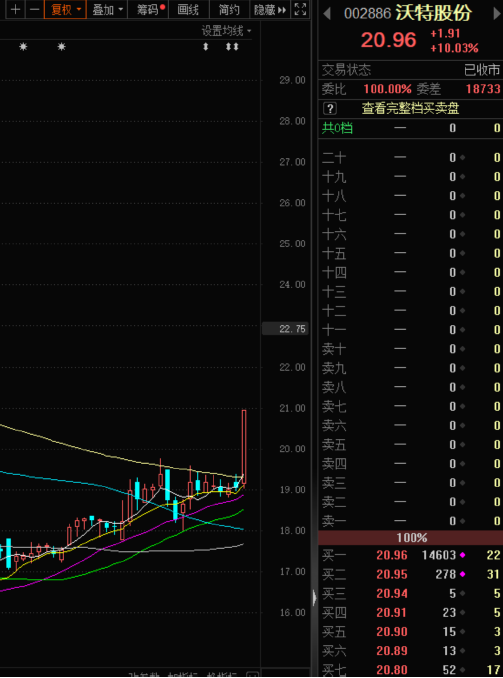

行情上,沃特股份公司今日涨停。

研报解读(东亚前海证券、财通证券)︰字母有点多,反正都是缺口

①以2021年供需估算,LCP、PPA两种材料国内供给缺口分别约为1.8万吨、1.4万吨,目前发达国家在LCP、PPA、PSF、PAEK等产品上均有高度话语权。

②公司LCP现有0.8万吨、在建2万吨,PPA现有0.5万吨、规划0.5万吨。待公司在建产能投产后,公司有望成为全球第二的LCP生产商,产能规模仅次于塞拉尼斯,PPA、PSF产能居于国内前列。

预计到2025年,公司将有2.5万吨LCP、1万吨PPA、1万吨PSF、2千吨PAEK聚合,产能增幅分别为400%、100%、400%和100%。

③需求端上,5G及新能源大发展下,特种工程塑料市场空间持续扩大,《石油和化学工业“十四五"发展指南》明确指出,力争2025年工程塑料及特种工程塑料的自给率提升到85%。

由于品质优秀,公司PPA产品在智能穿戴和VR设备领域均已取得头部客户—级供应商的指定认证,还与多家客户就PPA在新能源汽车热管理和三电方面开展合作。

④公司推出2022-2025年股票期权激励计划,以2021年为基准,未来四年营收和净利润年均复合增速分别不低于50%和60%,彰显公司长期发展信心。