- A+

脱水研报2022年11月3日

国信证券研报指出四季度是传统萤石需求旺季、制冷剂备货旺季,看好萤石价格将维持高位且仍有上涨空间。长期来看,新能源、新材料需求催生萤石新增需求,萤石长期价值仍有望重塑。

事项:

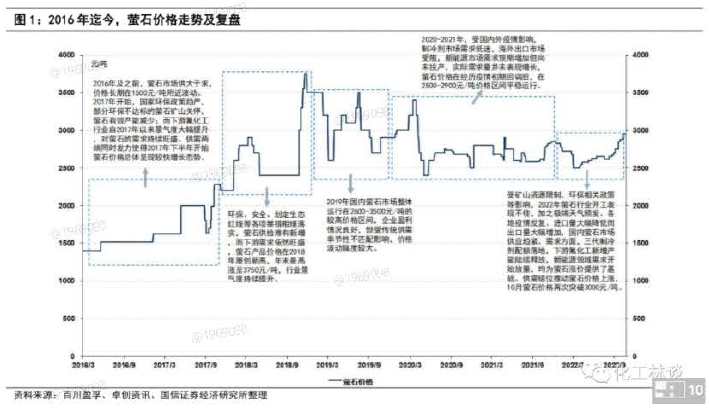

截至11月1日,华北市场97%湿粉主流含税出厂报价参考2850-3250元/吨,华中市场参考价2750-3100元/吨,江浙市场参考价2850-3250元/吨,江西、福建地区市场参考价在2850-3250元/吨。该价格已下近18个月来的价格新高,该价格已较上月上涨6.63%、较年初上涨8.40%、较去年同期上涨11.90%、较2020年4-5月底部价格上涨约25%

四季度是传统萤石需求旺季、制冷剂备货旺季,看好萤石价格将维持高位且仍有上涨空间。长期来看,新能原、新材料需求催生萤石新增需求,萤石长期价值仍有望重塑。

国信化工观点:

萤石价格上涨因素之一:

资源品稀缺性凸显,落后矿山将持续淘汰,鼓励开发利用伴生氟资源。我国萤石储量占全球的13.1%,而产量占比却高达62.8%。参照USGS统计口径,近年来我国查明的萤石资源基础储量增速亦趋于平稳;若参照我国自然资源部统计数据,截至2019年底,我国萤石查明矿产资源储量减少6.3%,在所有矿产资源中下降幅度排名第二。

新增矿山方面,矿产调查工作仍然困难重重,中期来看,新型勘探中的矿山对萤石供给市场的增量有限;长期来看,我国将保护性开采萤石资源。未来我国氟资源利用的重要方向是:以回收氟资源为基础发展无水氟化氢和单质氟,深加工发展氟系新材料及含氟精细化学品为主。其中,据金石资源公司公告,包钢金石稀尾与铁尾伴生萤石回收工程、白云鄂博矿山“"选化一体化”项目进展均较为顺利。

萤石价格上涨因素之二:

海外加拿大及墨西哥矿山出现停产,欧氟化工巨头普遍缺货,我国萤石出口量显著增长。2022年以来,我国酸级萤石卖家收到越来越多来自国际买家的询盘。自2022年下半年起,我国萤石出口量已大幅增长。据海关数据,2022年1-9月,我国氟化钙含量<97%萤石粉出口总量约17.45万吨,较去年同期增长60.12%;我国氟化钙含量>97%萤石出口总量约17.21万吨,较去年同期上涨397.32%。

2022年9月,我国萤石合计出口约6万吨,环比+55%、同比+110%,2022年以来,我国萤石进出口呈现进口量大幅减少而出口量大幅增加的态势,一定程度上加剧了国内萤石供应偏紧的局面。

萤石价格上涨因素之三:

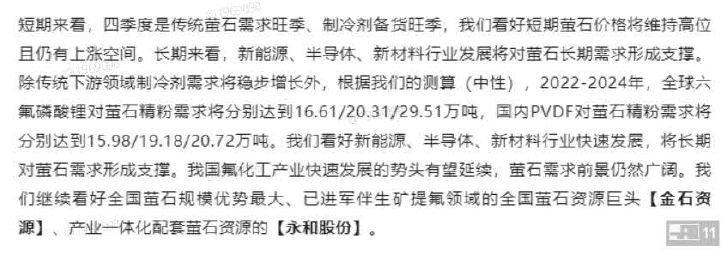

短期传统需求旺季+季节性北方部分停工,萤石价格将强势运行;中长期产业链整体利润将向上修复。四季度是萤石传统生产淡季及需求旺季。进入2022年10月,受环保政策限制、冬季气候及疫情形势影响,北方地区萤石货源依旧紧张,成本上行致使浮选装置负荷偏低,茧石市场供应面趋紧;而下游氢氟酸及制冷剂开工正处于备货旺季,正展开冬储行动,酸级萤石精粉需求迎来旺季,看好短期萤石价格维持强势。

此外,中长期来看,看好三代含氟制冷剂有望迎来景气复苏,制冷剂盈利状况将出现明显好转,将有望拉动上游萤石端盈利水平,氟化工产业链整体利润趋于向上修复。

2021年10月30日 下午2:14 沙发

5、利多出现的当天,不见得就是买进的最好时机。

2021年10月30日 下午2:14 板凳

83、周k线走出第三次金叉,买入此股就发家。