- A+

麒麟信安:完美上市时机

脱水研报2022年10月30日

本文是对当日大涨公司进行研报深度复盘,相关个股信息仅供参考,不构成投资建议。

大涨题材:次新股+信创+华为产业链

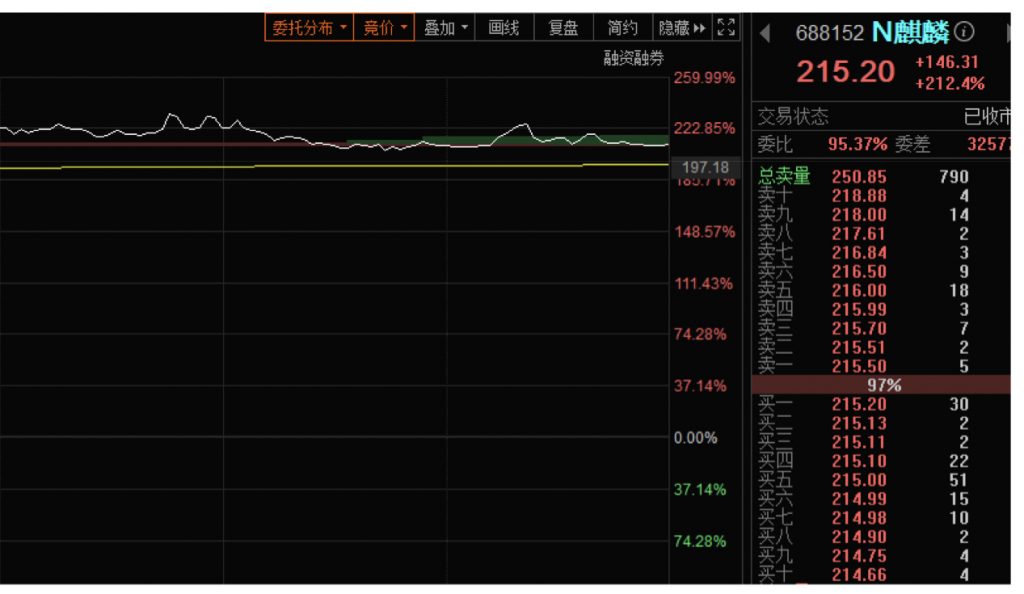

今日上市的明星新股。麒麟信安公司主营操作系统、云计算、信息安全,是当下热门的信创标的。

麒麟信安公司是国内较早基于开源Linux技术研制操作系统商业发行版的企业,也是首批openEuler商业发行版厂商,目前已实现了对Intel、AMD等国际商用CPU及鲲鹏、飞腾、龙芯等国产CPU的支持。

行业方面,第四届华为开发者大会将在11月4日-6日举行。知名Linux系统CentOS即将停服,将导致操作系统的迁移浪潮,而华为欧拉是面向企业级的开源全国产化操作系统,是未来国产操作系统产业发展的重要底座。

研报解读(招商证券[600999.SS、06099.HKEX]、国泰君安[601211.SS、02611.HKEX]):国产操作系统领先供应商

① 公司专注国家关键信息基础设施领域相关技术的研发与应用,形成“操作系统-信息安全-云计算”三位一体产品体系,产品应用于国防、电力等关键行业。

1)操作系统领域:

公司是少数几家将国产操作系统成功进行产业化推广的企业之一,是国内首批通过公安部信息安全产品检测中心等级保护第四 级认证的 安全操作系统,达到当前国内自主操作系统最高安全等级,其中麒麟信安操作系统已取代原有的Red HatOS成为电力行业主流国产操作系统。

2)信息安全:

公司以数据安全存储为主,突破了海量文件快速备份、透明文件加密等关键技术点,产品已成为新一代基础安全设施。

3)云计算:

公司的云桌面系统V7通过了公安部信息安全产品检测中心、军队信息安全测评认证中心等安全检测或合规认证,目前在国防、电网等领域得到广泛应用。

② 公司拥有三大核心优势:

1)承担多项国家级项目,行业资质壁垒较高:公司参与承担了2项“核高基”课题及2项“基础软件项目”国家课题和其他多项省、市级重大科研项目目,技术能力获国家级认可;军品行业资质壁垒较高,公司具有资质优势。

2)深耕国防、电力关键行业,相关信息化投入明确:公司主要收入来源来自于国防与电力领域,占比超过90%,国防军工、电力等关键行业对信息化投入较为明确,资金保障性高,对公司业务稳定增长提供保障。

3)产品在关键行业充分验证,或逐步拓展其他领域。

③ 公司专注于国家关键信息基础设施领域相关技术的研发与应用,营业收入呈持续增长趋势,盈利能力逐年提高,2019-2021 年营收和净利润复合增速分别为 54.66%和 134.21%。产品结构和成本变化导致公司综合毛利率有所下降,规模效应带动公司期间费用率明显下降。

2022年2月5日 下午2:14 沙发

24. 股价连续涨三个停板以上,出现一天反转,应立即卖出,连续跌三个停板以后,出现一天反转,应立即买进。

2022年2月5日 下午2:14 板凳

30、老手多等待,新手多无耐。